2024年3月29日にサステナビリティ基準委員会から、わが国のサステナビリティ開示基準の案として「サステナビリティ開示基準」の公開草案が公表されました。

当該草案は、サステナビリティ関連財務開示を作成する際の基本的な事項を定めた「サステナビリティ開示基準の適用(案)」、サステナビリティ関連のリスク及び機会に関して開示すべき事項(コア・コンテンツ)を定めた「一般開示基準(案)」、気候関連のリスク及び機会に関して開示すべき事項を定めた「気候基準(案)」の3つで構成されています。

当該草案は、国際サステナビリティ基準審議会が公表したIFRSサステナビリティ開示基準(以下、ISSB基準)との整合性を図る観点から、ISSB基準の要求事項は全て取り入れており、一部の定めについては、ISSB基準の要求事項に代えてわが国独自の取扱いを選択することが認められています。また、一部の定めについては、ISSB基準の要求事項に追加して要求しています。

本開示基準の適用対象企業については、東京証券取引所のプライム上場企業又はその一部の企業が想定されています。

強制適用時期については、今後法令で定められることが想定されるため本開示基準では定められていません。また、確定基準公表日以後終了する年次報告期間から適用可能とされています。確定基準公表日は2025年3月末を予定しており、すなわち3月期決算の場合、2025年3月期から早期適用可能となります。

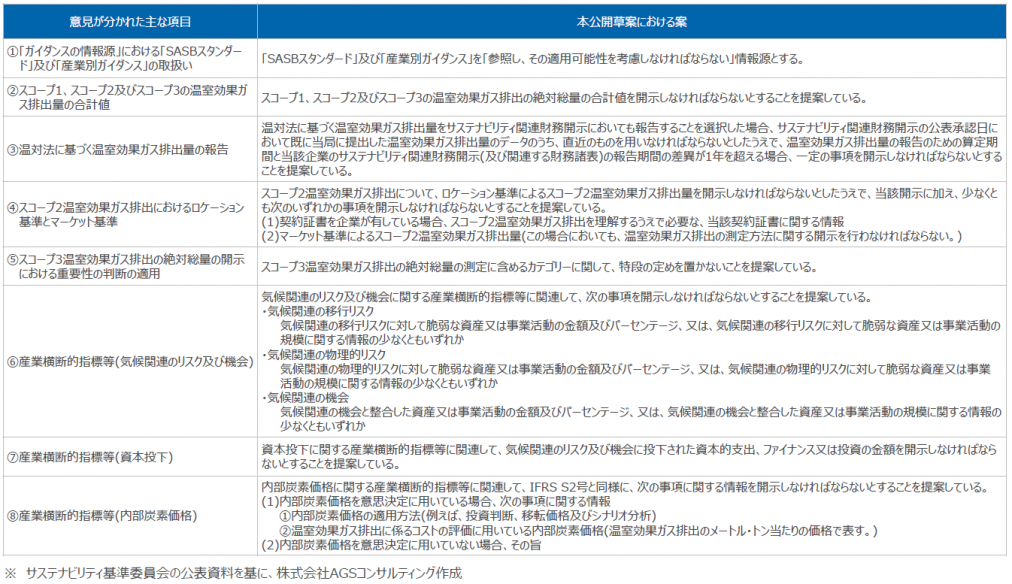

当該草案の審議の過程で意見が分かれた主な項目は次の通りです。