気候変動リスクに関する情報開示については、2021年6月に改訂されたコーポレートガバナンス・コードにおいて、2022年4月の東証市場再編後のプライム市場の上場会社では、補充原則3-1③として「気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFD(気候関連財務情報開示タスクフォース:Task Force on Climate-related Financial Disclosures)またはそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」という内容が追加され、対応が求められることになりました。

また、2021年7月26日付で、「日本企業の気候変動リスクに関する開示を義務付けることを金融庁が検討」と報道され、上場企業や非上場企業の一部の約4,000社が提出する有価証券報告書に記載を求める方向性となりました。

その流れで、金融審議会「ディスクロージャーワーキング・グループ」の第1回会合が2021年9月2日に、また、第2回会合が10月1日に開催され、早速具体的な検討が開始されております。

本稿では、気候変動対応に関する開示の検討状況を取りまとめております。

関連動向概略

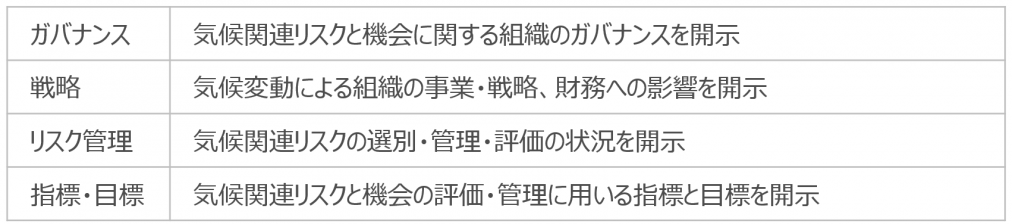

サステナビリティ情報に関する適切な企業開示のあり方については幅広く検討が行われておりますが、サステナビリティを巡る課題のうち、特に気候変動については喫緊の課題とされており、気候関連情報については、国内外でTCFDの提言に基づく情報開示が進展しており、国際的に確立された一つの開示の枠組みとなっております。

TCFDでは、右記の4項目について開示することが提言されております。

気候変動に関する具体的開示項目については、上記TCFDの提言にも沿った形で検討が進められると考えられますが、金融審議会「ディスクロージャーワーキング・グループ」第1回会合においては、数ある検討課題の中でも、サステナビリティ報告、特に気候変動リスクにプライオリティを置いて検討する旨の話が出ておりますので、検討状況を注視していく必要があります。

気候変動リスクの評価基準については、検討中でまだ統一されたものはなく、作業には数年を要すると考えられていることから、それまでは、各企業等が独自の基準で自社のビジネス全体について、CO₂排出量推定などを含む気候変動リスクを評価・判断し、開示することが求められるものと想定されます。

具体的な開示基準等が定められていない中で、CO₂排出量推定などを含む気候変動リスクについて評価・判断を行う作業は、各企業にとっては大きな事務負担となる可能性があります。

一方で、現状の議論では、まず東証が2022年4月に予定している市場区分再編で最上位市場と位置するプライム市場に上場する企業に開示を義務付けるほか、さらに対象を広げて、2023年以降に有価証券報告書を提出する企業全体に開示を盛り込むように求める話も出ているとされておりますので、上場会社のみならず該当する可能性のあるIPO準備会社においては、今後の議論の方向性・検討状況に留意すると共に、具体的な検討も進めておく必要があるものと考えられます。

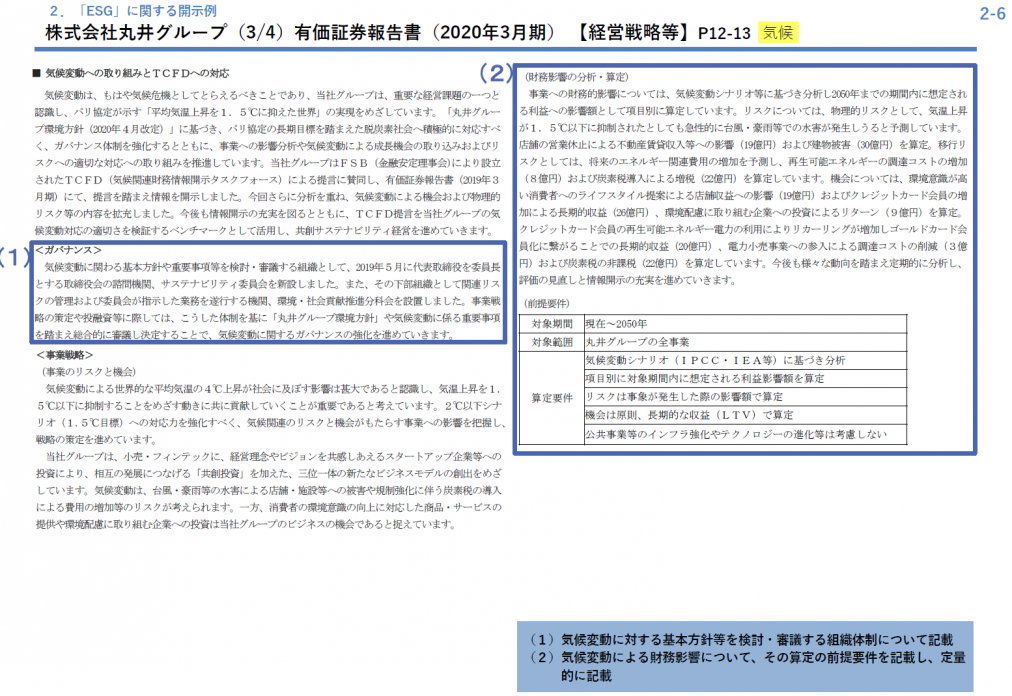

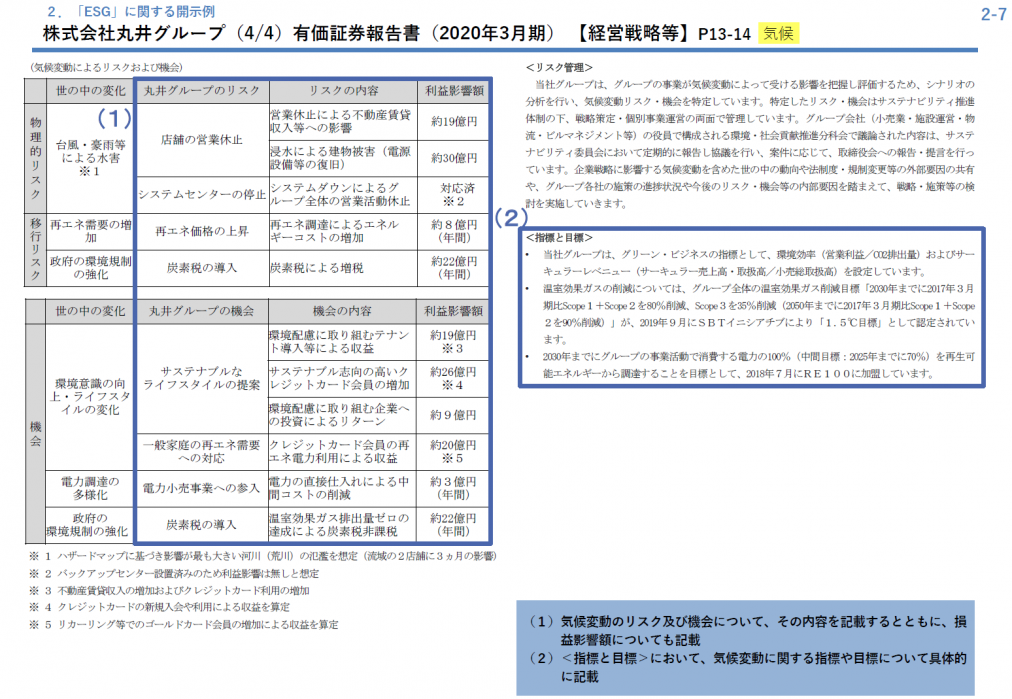

気候変動リスクに関する開示事例について

2020年11月6日に金融庁から、「記述情報の開示の好事例集2020」が公表されており、気候変動に関する開示の好事例として、株式会社丸井グループ(有報【経営戦略等】)、三井物産株式会社(有報【経営戦略等】)、J.フロント リテイリング株式会社(有報【事業等のリスク】)及びJFEホールディングス株式会社(JFE GROUP REPORT 2019)の上場会社4社の開示事例が紹介されております。

次項目「株式会社丸井グループの開示事例」では、上記上場会社4社の中から同社の開示事例を紹介しておりますが、三井物産株式会社、J.フロント リテイリング株式会社及びJFEホールディングス株式会社3社の開示事例の具体的な内容については、下記URLをご参照ください。

https://www.fsa.go.jp/news/r2/singi/20210322/01.pdf

株式会社丸井グループの開示事例