資本市場の一層の整備や企業情報のあり方の検討を目的として、2021年6月に、金融審議会にディスクロージャーワーキング・グループ(以下、ワーキング・グループ)が設置されました。

ワーキング・グループでは、①サステナビリティに関する企業の取組みの開示、②コーポレートガバナンスに関する開示、③四半期開示をはじめとする情報開示の頻度・タイミング、④その他の開示に係る個別課題の各項目について、2021年9月から9回の審議が行われ、2022年6月にワーキング・グループにおける検討結果が報告されております。

本稿では、当該報告において、特に上記の「①サステナビリティに関する企業の取組みの開示」に関して、有価証券報告書での開示が検討された諸項目の概要を取りまとめております。

これらの項目については、今後必要な法令等の改正を経て有価証券報告書に記載が必要となることが想定されますので、留意が必要です。

サステナビリティ全般に関する開示

・有価証券報告書において、サステナビリティ情報を一体的に提供する枠組みとして、独立した「記載欄」を創設する。

・「記載欄」には、TCFD(Task Force on Climate-related Financial Disclosures)等の国際的なフレームワークと整合的な「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素に基づく開示を行うこととし、重要性を判断する枠組みが必要となる観点から、「ガバナンス」と「リスク管理」は全ての企業が開示することとする。

・「戦略」と「指標と目標」は開示が望ましいものの、各企業が「ガバナンス」と「リスク管理」の枠組みを通じて重要性を判断して開示することとする。

気候変動対応に関する開示

・有価証券報告書に創設するサステナビリティ情報の「記載欄」において、企業が業態や経営環境等を踏まえて、気候変動対応が重要であると判断する場合、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の枠で開示することとすべきである。

・GHG(温室効果ガス)排出量は、国際的には多数の投資家が有用と考える気候変動に関する指標の1つとされていることもあり、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、企業において積極的に開示することが期待される。

人的資本、多様性に関する開示

・中長期的な企業価値向上における人材戦略の重要性を踏まえた「人材育成方針」(多様性の確保を含む)や「社内環境整備方針」について、有価証券報告書のサステナビリティ情報の「記載欄」の「戦略」の枠の開示項目とする。

・各企業の事情に応じ、「社内環境整備方針」と整合的で測定可能な指標を設定し、その目標及び進捗状況について、同「記載欄」の「指標と目標」の枠の開示項目とする。

・女性管理職比率、男性の育児休業取得率、男女間賃金格差について、中長期的な企業価値判断に必要な項目として、有価証券報告書の「従業員の状況」の中の開示項目とする。

・女性活躍推進法、育児・介護休業法等他の法律の枠組みで上記項目の公表を行っていない企業(現行制度の前提では、女性管理職比率や男女別の育児休業取得率は女性活躍推進法に基づく公表項目として選択していない企業、男性の育児休業取得率は従業員1,000人以下の企業で任意の公表も行っていない企業等)についても、有価証券報告書で開示することが望ましい。

関連法令等の動向 年金制度改正法関連

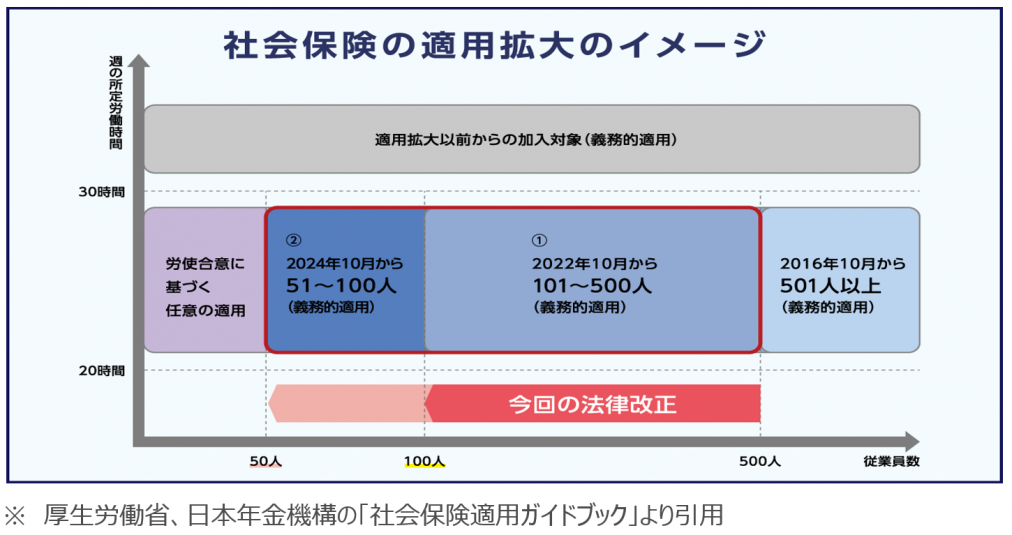

短時間労働者に対する社会保険適用については、2016年10月から、従業員が常時500人を超える事業所を特定適用事業所とし、特定適用事業所に勤務する一定の要件を満たす短時間労働者は、社会保険の適用対象となりました。

2020年5月には、「被用者保険の適用拡大」が盛り込まれた「年金制度の機能強化のための国民年金法等の一部を改正する法律」(年金制度改正法)が成立し、同年6月に公布されました。

「被用者保険の適用拡大」の具体的な内容としては、2022年10月からは従業員が常時100人を超える事業所に勤務する短時間労働者も社会保険の適用対象(下記イメージ図の①)となり、さらに2024年10月以降は従業員が常時50人を超える事業所に勤務する短時間労働者にも適用拡大(下記イメージ図の②)する予定となっております。

上記の通り適用される従業員数が段階的に引き下げられる形となっておりますが、上場準備会社においては、自社への適用に関して十分確認すると共に、適用される場合は、正確な適用対象者の把握や社内周知及び必要な届出等を行う必要がありますので、留意が必要です。

社会保険の適用拡大のイメージ