2023年3月28日に、2023年(令和5年)度税制改正に係る法律案が参議院本会議で可決・成立しております。

本稿では、当該税制改正におけるストックオプション税制及び株式交付制度の2点の改正を取り上げ、IPO準備の資本政策にも関連する各々の改正の内容の概略等を取りまとめております。

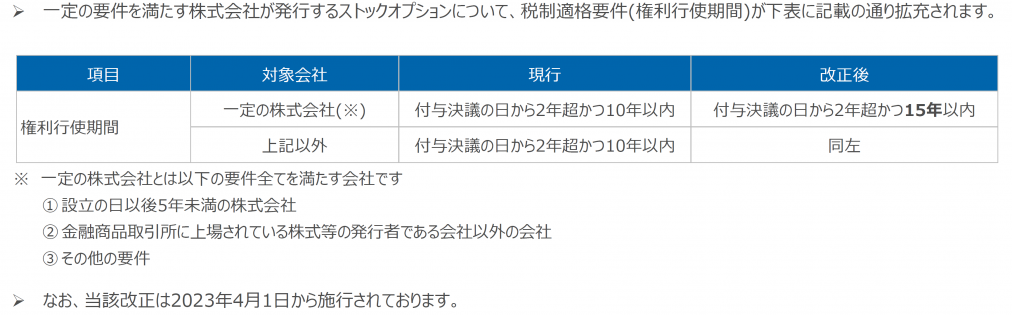

ストックオプション税制改正案の概略

株式交付制度における特例の見直しの概略

会社法における株式交付とは、株式会社(株式交付親会社)が他の株式会社(株式交付子会社)を子会社化するために、当該他の株式会社の株式を既存株主から譲り受け、当該既存株主に対し、その対価として自社株式を交付するというM&Aの一手法であります。

この手法には、当該既存株主の譲渡損益に対する課税が繰延べられるという特例が設けられております。

ただし、上記特例は、対価の80%以上が株式交付親会社の株式である場合に限り、株式以外の資産の交付を受けた場合には株式対応部分のみ譲渡損益の計上を繰延べられるものとなっております。

今回の税制改正において上記特例の適用対象から、株式交付後に株式交付親会社が同族会社に該当する場合が除かれる改正が盛り込まれております。

上記改正は、2023年10月1日以後に行われる株式交付から適用となるため、IPO準備の過程で、企業オーナー個人が保有する株式を自身の資産管理会社に移す場合などで、株式交付の活用に関しては留意が必要です。