2023年12月22日に、「2024年(令和6年)度税制改正大綱」(以下、当該大綱)が閣議決定されております。

本稿では、当該大綱におけるストックオプション税制の改正案を取り上げ、IPO準備の資本政策にも関連する改正案の内容の概略等を取り

まとめております。

特にストックオプションの年間の権利⾏使限度額については、設立年数等によって限度額に差異が生じているため、ストックオプション付

与時の設計の際の要件充足の確認に十分留意が必要です。

なお、「ストックオプション税制改正案の概略」の記載内容については、具体的な適用時期は当該大綱に記載が無く、現時点では未定です。

ストックオプション税制改正案の概略

⑴ 年間の権利⾏使限度額の引上げ

① 設立から5年未満の会社について、権利⾏使限度額が2,400万円に引き上げられます。

② 非上場会社で設立から5年以上20年未満の会社について、権利⾏使限度額が3,600万円に引き上げられます。

③ 設立から5年以上20年未満の会社で上場後5年未満の会社について、権利⾏使限度額が3,600万円に引き上げられます。

⑵ 保管委託要件の緩和

権利⾏使により交付される株式が譲渡制限株式であれば、証券会社への保管委託要件が緩和され、⾃社で管理することが認められるよう

になります。

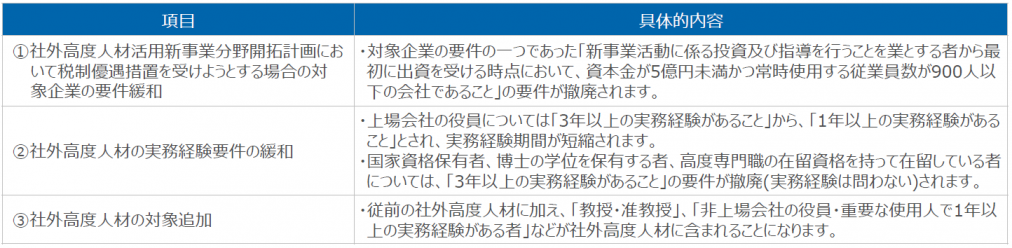

⑶ 社外高度人材関連の緩和

中小企業等経営強化法施⾏規則の改正を前提に、社外高度人材である特定従事者がストックオプション税制の適用を受けるための要件

が下表の通り緩和されます。

関連記事