東証は、「コーポレートガバナンス・コードへの対応状況の集計結果」を都度公表しております。

直近では、2022年7月14日時点での集計結果がまとめられた「コーポレートガバナンス・コードへの対応状況の集計結果」が公表されました。

当該公表では、2021年6月に実施されたコーポレートガバナンス・コードの改訂を受け、2022年7月14日までに提出された「コーポレート・ガバナンスに関する報告書」の内容に基づき、プライム市場向けの原則の内容を含めた、改訂コードの各原則への対応状況についてまとめられております。

本稿では、改訂コードの各原則への対応状況より、上場準備に関連する項目をご紹介いたします。

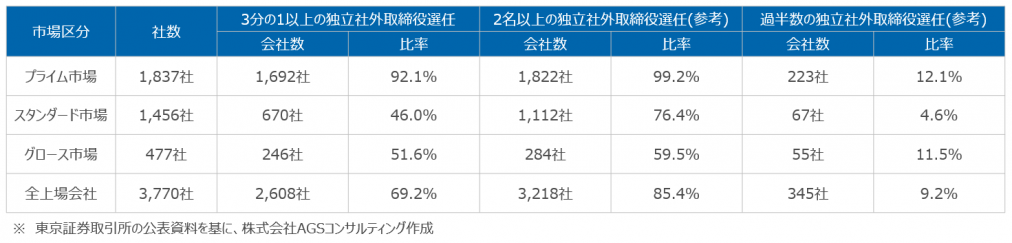

独立社外取締役の選任状況について

原則4-8「プライム市場上場会社は取締役会において独立社外取締役3分の1以上(必要な場合は過半数)を選任すべき」の対応状況は下表の通りです。

独立社外取締役を全取締役の3分の1以上選任するプライム市場上場会社の比率は9割超ですが、スタンダード市場上場会社の比率(46.0%)より、原則4-8が適用となっていないグロース市場上場会社の比率(51.6%)が若干高いことが特徴となります。

全上場会社の対応状況

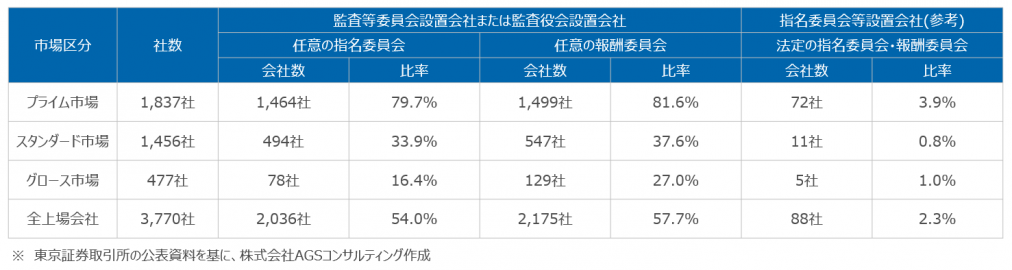

指名委員会・報酬委員会の設置状況

原則4-10①「プライム市場上場会社は、任意の指名委員会・報酬委員会について独立社外取締役過半数を基本とし、独立性に関する考え方・権限・役割等を明らかにすべき」の対応状況は下表の通りです。

プライム市場上場会社のうち、監査等委員会設置会社または監査役会設置会社で任意の指名委員会・報酬委員会を設置している会社は約8割程度となっております。

全市場において、監査等委員会設置会社または監査役会設置会社では、任意の指名委員会より任意の報酬委員会を設置している会社の比率が若干高めとなっており、昨今の役員報酬金額の決定プロセス明確化の流れを意識している会社が多くなっております。

全上場会社の対応状況

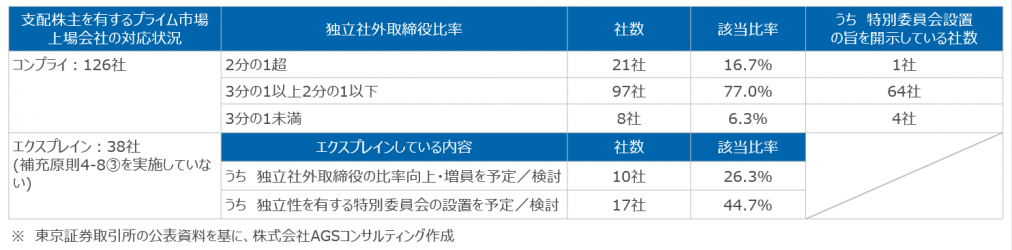

支配株主を有する上場会社の状況 ①:プライム市場編

補充原則4-8③「支配株主を有する場合、独立社外取締役3分の1以上(プライム市場上場会社は過半数)または利益が相反する重要な取引・行為について特別委員会を設置すべき」のプライム市場上場会社における対応状況は下表の通りです。

プライム市場上場会社には、より高いレベルのコーポレート・ガバナンスが求められていることから、スタンダード市場上場会社と比べて、各数値面から、それを志向している会社が多いことがうかがえます。

支配株主を有するプライム市場上場会社(164社)のコンプライ率は76.8%(126社)となっており、コンプライしている会社の中では「3分の1以上2分の1以下」の独立社外取締役比率の社数が最多の97社となっておりますが、次いで「2分の1超」の独立社外取締役比率の社数が多いことが特徴的です。

エクスプレインしている会社においては、独立社外取締役比率の向上や特別委員会の設置を予定・検討しているケースが多く見受けられておりますが、独立社外取締役の比率の向上や増員を予定・検討している社数(10社)よりも、独立性を有する特別委員会の設置を予定・検討している社数(17社)が多いことも特徴的です。

支配株主を有するプライム市場上場会社の状況

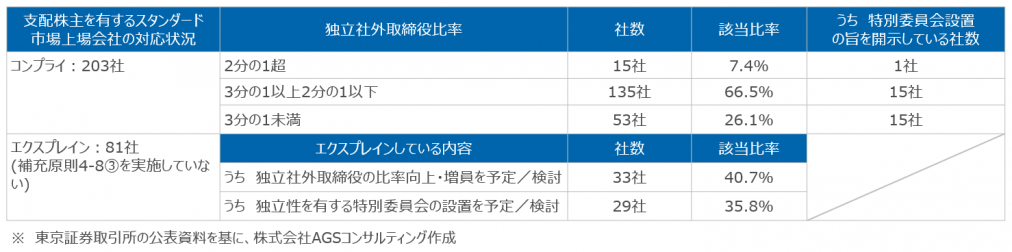

支配株主を有する上場会社の状況 ②:スタンダード市場編

補充原則4-8③「支配株主を有する場合、独立社外取締役3分の1以上(プライム市場上場会社は過半数)または利益が相反する重要な取引・行為について特別委員会を設置すべき」のスタンダード市場上場会社における対応状況は下表の通りです。

支配株主を有するスタンダード市場上場会社(284社)のコンプライ率は71.5%(203社)となっており、コンプライしている会社の中では「3分の1以上2分の1以下」の独立社外取締役比率の社数が最多の135社となっておりますが、次いで多いのが「3分の1未満」(53社)であることが特徴的です。

エクスプレインしている会社においては、プライム市場同様に、独立社外取締役比率の向上や特別委員会の設置を予定・検討しているケースが多く見受けられておりますが、スタンダード市場ではプライム市場と違って、過半数の独立社外取締役の選任を予定・検討している社数(33社)の方が、独立性を有する特別委員会の設置を予定・検討している社数(29社)よりも多いことも特徴的です。

支配株主を有するスタンダード市場上場会社の状況

関連記事